אחד הניסויים החברתיים המיוחדים ביותר (לטוב ולרע) שנעשו פה הוא ה"קיבוץ". אותה צורת התיישבות ייחודית שיתופית ובעלת מאפיינים קומינסטים.

מאה שנים חלפו מאז תחילת הניסוי המענין הזה והרעיון הקיבוצי אט אט פג מהעולם אבל הרעיון המוסקטרי של "כולם בשביל אחד, אחד בשביל כולם" הוטמע לתוך המנגנון הייחודי של קרן פנסיה. בשפה "הפנסיונית" המדוברת קוראים לזה "ערבות הדדית".

מה זה בעצם אומר?

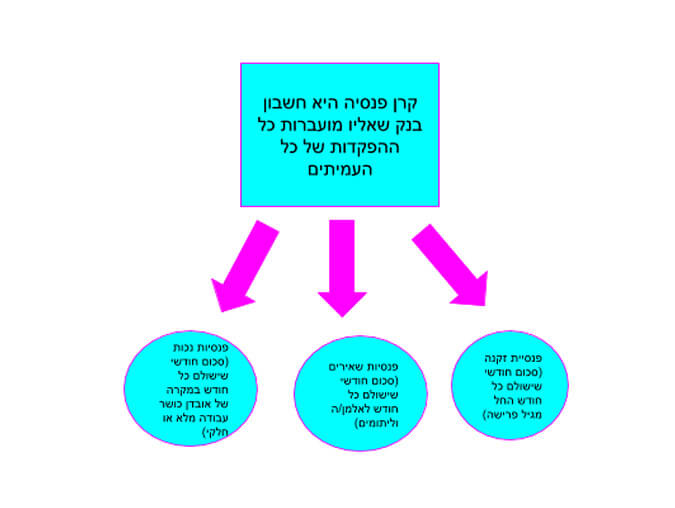

קרן פנסיה היא חשבון בנק ענק (או כמו שהבת שלי אומרת "ענקיסט" 🙂 ) שבו מנוהלים במרוכז כל הכספים של כל העמיתים. מהחשבון הזה משולמות הפנסיות לעמיתים.

התרשים הבא יקל על ההסבר (ואפילו בחרתי בצבעים שמחים):

כלומר קרן פנסיה היא חשבון בנק אחד של כולנו, שאליו גם הולכות ההפקדות החודשיות שלנו. מתוך החשבון הגדול הזה גם משולמות הפנסיות השונות לעמיתים. בגדול זה אומר שככל שיש יותר פנסיות לשלם, כך היתרה הכוללת קטנה, ולהפך.

איך זה משפיע עלי?

זה אומר שהחסכון שלנו מושפע בין היתר ממה שקורה אצל המבוטחים האחרים. למשל, אם הרבה עמיתים יחלו או חלילה ימותו וישולמו הרבה פנסיות נכות או פנסיות שארים, תקטן הצבירה הכללית ובהתאם תקטן גם הצבירה שלנו.

הרבה מבוטחים חולים = משולמות להם הרבה פנסיות נכות = הצבירה הכללית תקטן = הצבירה שלנו תקטן

מצד שני אם זאת הייתה דווקא שנה חסכונית שבה חלו פחות עמיתים ושולמו פחות פנסיות, ישאר יותר כסף בחשבון הכללי ובהתאם יותר כסף בחשבון שלנו.

פחות מבוטחים חולים = יותר כסף שנשאר בקופה הכללית של הפנסיות = יותר כסף בפנסיה האישית שלנו

ב"פנסיונית מדוברת" קוראים לזה "איזון אקטוארי", כי בסופו של דבר וכמו שאתן יכולות לראות מהמשוואות בצעתי למעלה בוורוד, מדובר במשוואה (כן, ההיא משיעורי אלגברה 😉 ) שצריכה תמיד להשאר מאוזנת.

איך נעשית ההתחשבנות?

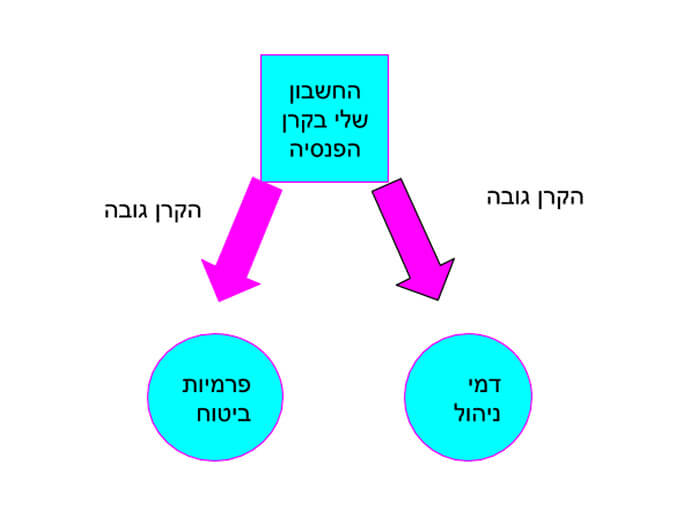

כל מבוטח פעיל (מבוטח שמבצע הפקדות שוטפות) משלם כל חודש פרמיות ביטוח (הקרן גובה באופן אוטומטי מההפקדה החודשית כל חודש).

בסוף שנה מחשבת הקרן את כל הפרמיות שנגבו מהעמיתים ומחסרת מהן את כל הפנסיות ששולמו באותה שנה. אם התוצאה יוצאת שלילית (וזה קורה כאשר מדובר בשנה שבה שולמו הרבה פנסיות), זה אומר שיש "חוב" של העמיתים לקרן פנסיה ולכן כל העמיתים "משתתפים" בתשלום החוב והקרן גובה אותו מהחסכונות שלנו. חשוב להבין שלא נדרשת לכך הסכמתנו ואנחנו נראה את הביטוי לזה בדו"חות התקופתיים שנשלחים אלינו ששם יצוין גובה הקיזוז.

מצד שני אם התוצאה יוצאת חיובית (וזה קורה בשנה שבה שולמו מעט פנסיות), הקרן מחלקת את כל העודפים האלו לחשבונות העמיתים ואז החיסכון גדל. גם את זה נראה בדו"חות התקופתיים שנשלחים אלינו.

באילו מוצרים קיים מנגנון האיזון האקטוארי?

מנגנון האיזון האקטוארי הזה קיים אך ורק בקרנות פנסיה חדשות.

אם מענין אותך לקרוא ולהבין מה הקשר שבין איזון אקטוארי לקרנות פנסיה ברירת המחדל, הפוסט הזה יבהיר, יעשיר ואפילו, יעלה חיוך.

אני מזמינה אותך להעלות פה בתגובות כל שאלה רלוונטית שיש לך בענין ואני מבטיחה להשיב לכולן בהקדם האפשרי.