אם אתם קוראים בלוג זה או מתעניינים בעיתונות כלכלית אתם וודאי יודעים כבר לזמזם אפילו בשנתכם כי הדבר החכם ביותר שיש לעשות עם כסף הוא להשקיע אותו כדי שיניב לנו עוד כסף (ואם אתם נזקקים לתזכורת בענין, ממליצה בחום לחזור לפוסט "על ריבית ונעליים"). הגישות הקלאסיות המסורתיות טוענות כי ככל שהחיסכון הוא עבור תקופה ארוכה יותר, כך יש להשקיע את הכספים במסלול בעל סיכון גבוה יותר. משרד האוצר דוגל אף הוא בעקרון זה ולכן אימץ בחום את מה שידוע בתור "המודל הצ'יליאני" שקובע כברירת מחדל לכל חוסך שלא בחר באופן יזום אחרת, את מסלול ההשקעה של החיסכון הפנסיוני שלו בהתאם לגיל שלו.

אבל גם כאן יש מי שסבור אחרת ואחד מהם הוא מי שבמקרה חלק את ביתו ביבנה ביחד עם עבדתכן הנאמנה במשך 20 שנה ונולד במקרה לאותו צמד הורים שנולדתי אני בהפרש של ארבע שנים ממני ;-). תכירו את אחי הקטן והמוכשר – צחי בן חנוך, איש כספים חכם, רציונליסט, ליבראל, ויש שיטענו מעט פסימיסט, שבחר שלא להשקיע בשוק ההון מתוך שיקולים רציונאלים למהדרין. לאור הגישה המעניינת שבה הוא אוחז הזמנתי אותו להתארח כאן בבלוג וגם בגלל שהוא אחי כי נפוטיזם אינה (תמיד) מילה גסה ;-). אז קחו נשימה ארוכה (כי וואלה, יצא לו ארוך…) ובואו לשמוע דעה מעט שונה מהמקובל ולא פחות מעניינת או אפילו הגיונית.

למה אני לא משקיע בשוק ההון

בני אדם, כמו כל בעל חיים אחר, לוקחים סיכון. ההומו ספיינס לקח סיכון בכל פעם שצד חיית טרף כלשהי, או כל פעם שיצא במסע אל עבר הלא נודע. הוא לקח סיכון כשניסה לביית חיות פרא וכשעלה על רפסודה מאולתרת ושט אל לב ים. הנטיה האנושית הזו כמעט שלא השתנתה מאז וגם היום פליטים חוצים מדבריות וימים בתקווה להשיג עתיד טוב יותר על אף הסכנות הרבות שבדרך ואחוזי השרדות לא גבוהים. החשבון הזה של תשואה מול סיכון הוא חלק מהאינסטינקטים של כל חיה – בין אם זו צ'יטה שמחשבת את הסיכוי שלה לטרוף אנטילופה אל מול האנרגיה שתפסיד במרדף כושל אחריה, ובין אם זה חתול רחוב שמחשב את הסיכוי שלו לחצות את הכביש בשלום אל מול הסיכוי שידרס למוות. בכל החלטה שאנחנו מקבלים אנחנו מחשבים את התשואה של ההחלטה, מה נקבל כתוצאה ממנה, ואת הסיכון של ההחלטה – מה עלול להשתבש. כמו בכל תחום אחר, החלטות בדבר השקעות פיננסיות אינן שונות במובן הזה. גם הן מורכבות משני היסודות הללו – סיכון ותשואה כאשר ככל האצבע הוא שהרווח צריך להיות גבוה מספיק בשביל להצדיק את הסיכוי שהכסף ירד לטמיון.

בפוסט הזה אנסה להסביר מדוע לדעתי התשואות הקיימות כיום בשוק ההון בישראל ובעולם לא שוות את הסיכון הטמון בהשקעה באותם ניירות ערך. כפועל יוצא מכך, המלצתי היא לכל אחד מאותם קוראים שזכה לצבור כמה עשרות או אפילו מאות אלפי שקלים פנויים, לא לעשות עם הכסף דבר ופשוט לתת לו לשכב בעו"ש.

היסוד הראשון - תשואות

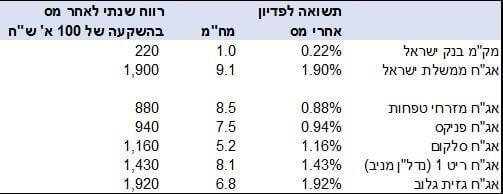

השקעה נמדדת בתשואה ובסיכון המאפיינים אותה. בעוד שסיכון הוא דבר שקשה למדידה ואף סובייקטיבי, תשואה היא דבר פשוט יותר לחישוב. אמנם למניות אין ריבית נקובה (בתרגום פושט, תשואה מובטחת), אבל למכשיר אחר בהחלט יש, והוא יכול לתת אינדיקציה חזקה לגבי התשואות הקיימות בשוק כרגע. המכשיר הזה הוא אג"ח, ואלו בהחלט נושאות ריבית ובכל רגע נתון ניתן לחשב את התשואה עליהן. כל שצריך לעשות הוא להיכנס לאחד מאתרי האינטרנט שמספקים מידע על שוק ההון ולהביט בנתון שנקרא "תשואות לפדיון" של האג"חים. להלן תשואות נבחרות של מספר אג"חים נכון למועד כתיבת שורות אלו:

נניח שיש לכם 100 אלף ש"ח פנויים ואתם שונאי סיכון מלידה, אבל מצד שני בדומה למה שאחותי כתבה פה, או למה שחושב משרד האוצר, אתם סבורים שחבל לתת לכסף לשכב ככה בבנק, אז אתם משקיעים אותו במק"מ של בנק ישראל שהוא כנראה התכנית הכי סולידית שיש לבנק להציע. כעבור שנה תצברו סכום של 220 ש"ח!

נניח ואתם קצת פחות סולידים, ורוצים לעשות קופה של ממש, אתם מחליטים שחיים רק פעם אחת ומשקיעים באג"ח של סלקום. קצת רקע – מנית סלקום נפלה בשנת 2015 ביותר מ-50%, לאחר מכן עלתה בתקופה של שנה וחצי ב-80% ואז שוב קרסה ב-40%. בקיצור, רכבת הרים. וכמה ירוויח אותו משקיע נועז מהשקעה של 100 אלף ש"ח באג"ח של סלקום? 1,160 ש"ח בשנה, פלוס הצמדה. עכשיו, בואו ניקח משפחה של שני הורים וילד קטן. נניח שהמשפחה מוציאה 20,000 ש"ח בחודש, כולל הכל. בחישוב יומי זה יוצא כ-670 ש"ח ליום. כלומר הריבית שאותה משפחה הרוויחה מהשקעת 100 אלף ש"ח באג"ח של סלקום מקנה לה פחות מיומיים של מחייה. מדובר בסכום כל כך זעום שבהחלט עלול לגרום לקוראי הפוסט לתהות למה הם בכלל קוראים פוסט על השקעות. מה שווה בכלל בזבוז הזמן הזה אם כמות הזמן הכרוכה בלימוד השקעות עולה על אותם יומיים של מחייה שאותן השקעות יקנו לו? ואכן, זה יהיה מובן לחלוטין אם בנקודה זו תחליטו להפסיק לקרוא, ותחזרו לעניינכם, לעסוק בדברים מהותיים יותר, ובעיקר, קצת פחות חופרים ;-).

היסוד השני – סיכון

אז החלטתם להמשיך לקרוא ולהקריב מזמנכם היקר למען רווח של כמה שקלים. מקובל. מכאן ואילך המטרה שלי היא לנסות ולהסביר מדוע אתם ממשיכים לבזבז את זמנכם על עניין שלא יוסיף דבר לאיכות חייכם, ויותר מכך, אף עלול לגרוע מאיכות חייכם. ליתר דיוק, המטרה שלי היא להמחיש עד כמה הסיכון שאיכות חייכם תיגרע כתוצאה מהשקעות בשוק ההון, לא שווה את היומיים בשנה שאולי תרוויחו, אם תרוויחו. והסיכונים קיימים, גם בניירות ערך שנחשבים בטוחים. וקשה שלא להזכיר בהקשר זה את האג"חים מגובי המשכנתאות בארה"ב שנחשבו בטוחות לחלוטין עד שהגיעה הקריסה ב-2008.

סיכון הריבית

הריבית עכשיו נמוכה. במובן מסוים זהו נושא הפוסט. יכול להיות שזה ישתנה בעתיד ואז גם יתכן שהמסקנה תשתנה. בהחלט יתכן שבעוד מספר שנים התשואה על ההשקעה שלנו תהיה גבוהה ותצדיק את הסיכון שכרוך בה. העניין הוא שעצם האפשרות שזה יקרה בשנתיים-שלוש הקרובות, רק מחזקת את מסקנת הפוסט, כי כאשר הריביות יעלו, המחירים בבורסה יצנחו ומי שיחזיק באותו זמן ניירות ערך יספוג הפסדים. למה? כי אם אגרת חוב שמבטיחה לי 100 שקל בעוד שנה שווה עכשיו 95 שקל, אז בשביל שהיא תצדיק תשואה גבוהה יותר היא צריכה לרדת ל-90 שקל. וזה מה שיקרה עם כל אגרות החוב והמניות כשהריביות במשק יעלו.

נכון, יאמרו המבינים, אמנם המחירים ירדו, אבל זה זמני בלבד, כי אותם 100 ש"ח שאני צפוי לקבל בעוד שנה ישארו 100 ש"ח בין אם הריבית היום היא 5% ובין אם היא 10%. לאותם אנשים אני אענה כי הם צודקים, אבל זה רק במידה והם מחזיקים את האג"ח עד מועד פדיונה הסופי. מה יקרה אם הם נניח יחזיקו אג"ח שתיפרע בעוד 10 שנים, אבל הם צריכים את הכסף עכשיו? במקרה זה, בתסריט בו הריביות עולות, הם עלולים לצאת בהפסד גדול.

אמחיש את זה בדוגמא. נניח ואתם מחזיקים אג"ח של ממשלת ישראל שתיפרע בעוד עשר שנים. התשואה לפדיון של אגח מסוג זה נכון להיום היא 2.2%. החזקה של 100 יחידות ערך נקוב תבטיח לכם שתקבלו בספטמבר 2028 102.2 ש"ח ללא שום קשר לשינויים בריבית במשק. אבל מה יקרה אם תרצו לממש אותה באמצע התקופה כי אתם זקוקים לכסף? אז ככה, אם הריבית תעלה ב-0.5% כך שהתשואה תעמוד על 2.7%, תצטרכו לחכות כשנה עד שהאג"ח תשוב לערכה המקורי. אם תממשו אותה לפני כן אתם תהיו בהפסד. אם הריבית תעלה ב-0.5% נוסף, תצטרכו לחכות כשנתיים, ואם היא תעלה ב-2% ותעמוד על 4.2% תצטרכו להמתין ארבע שנים על מנת שלא למכור אותה בהפסד.

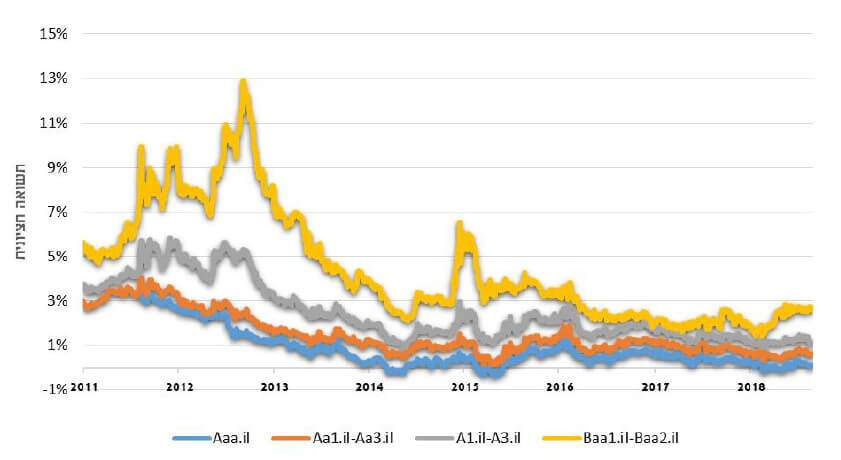

עכשיו השאלה המתבקשת היא מה הסיכוי שהריבית במשק תעלה. תשובה – לא נמוך בכלל. הביטו בגרף הבא:

הגרף מתאר את השינוי בתשואה לפדיון של קבוצות אג"חים מדירוגים שונים משנת 2011 ועד היום. אפשר לראות שבתקופה קצרה של 3 שנים בלבד, בין 2011 ל-2014, התשואה על אג"ח קונצרניות צנחה ב-2 נקודות אחוז לפחות בכל אחד מקבוצות הדירוג. מאז, התשואות נשארו די דומות ואף עלו מעט. המשמעות של הגרף הזה היא שלא לפני כל כך הרבה זמן הריביות היו גבוהות הרבה יותר, וכידוע, מה שיורד יכול גם לעלות, אפילו בפרק זמן קצר יחסית.

המסקנה היא שגם בהשקעה בנכס הנחשב לחסר סיכון כמו אג"ח של ממשלת ישראל, סיכון עליית הריבית הוא עניין בעל משמעות גדולה, בעיקר אם אתם מתכוונים שההשקעה שלכם תהיה נזילה.

מכפילים גבוהים

המונח "מכפיל" מתאר מדד מקובל בעולם ההשקעות המתקבל מחלוקת שווי השוק של חברה מסוימת ברווח הנקי שלה:

שווי השוק של החברה\רווח נקי שלה = מכפיל

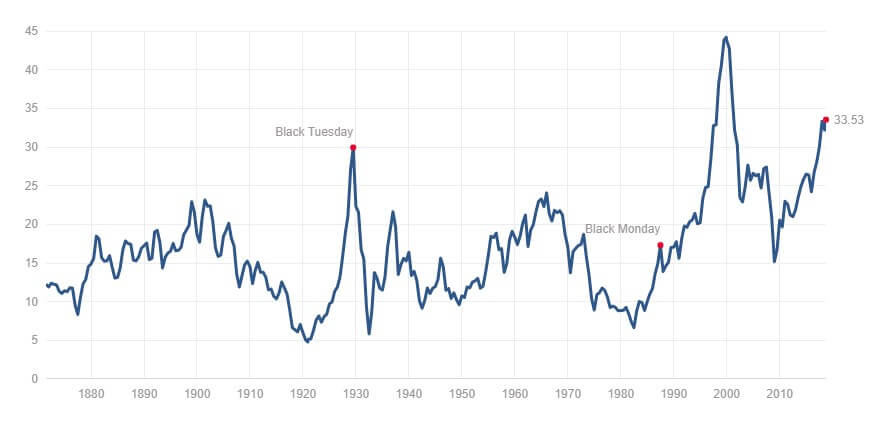

היחס הזה למעשה מבטא את מספר השנים בהן ההשקעה תחזיר את עצמה. למשל אם שווי חברה מסוימת הוא מיליון שקל, והיא מרוויחה 100 אלף שקל בשנה, אז המכפיל יהיה 10. כלומר רק אחרי 10 שנים החברה תרוויח מיליון שקל ותחזיר את ההשקעה עליה. עכשיו, 10 שנים נשמע כמו זמן סביר להחזר השקעה, אבל מה קורה בפועל? אז ככה, בארה"ב ישנו מדד הנקרא "מדד שילר" הבודק את המכפילים של החברות הנסחרות בבורסה ואשר מהווה מעין ממוצע משוקלל של כל המניות הכלולות בו. הגרף הבא מתאר את השינויים במדד הזה:

שימו לב לנקודות השיא שהיו לפני המשבר ב-1929 ומשבר ה"דוט קום" בשנת 2000. למעט אותו משבר בשנת 2000, המכפיל הממוצע של שוק המניות האמריקאי (S&P 500) נמצא נכון להיום בנקודה הכי גבוהה שלו בכל הזמנים – 33.5. כידוע, לקנות מניות ביוקר זו אף פעם לא יכולה להיות עצה טובה, וכיום המניות הן יקרות. אמנם מדובר בארה"ב ולא בישראל, אבל מן הסתם משבר חמור באמריקה ישפיע מהותית גם על ישראל.

מדינות שקועות בחובות

אם וכאשר יפרוץ משבר כלכלי, לא יהיה זה יומרני לנחש שהטריגר יהיה פשיטת רגל של מדינה משמעותית כלשהי. מה הסיכוי שזה יקרה? גבוה יותר מבעבר. מדינות מערביות רבות שבעבר הצטיינו באחריות תקציבית, פתחו בשנים האחרונות את ברז התקציב והגדילו את חובותיהן משמעותית. ארה"ב היא דוגמא טובה לכך.

בעוד בסוף שנות ה-70 יחס ה"חוב – תוצר" במעצמה האמריקאית עמד על אזור ה-30%, החל משנות ה-80 הוא החל לטפס ויותר מהכפיל את עצמו לרמה של 65% באמצע שנות ה-90. במהלך ממשל קלינטון החוב דווקא ירד, ובממשל בוש החל טיפוס על רקע הפלישה לעיראק ואפגניסטן. אבל הזינוק האמיתי החל ב-2009, עת חילצה הממשלה האמריקאית חברות ענק ש"גדולות מכדי ליפול" בסכומי עתק בלתי נתפסים. כאן החלה הקפיצה האמיתית – בחמש שנים בלבד החוב זינק מרמה של 64% חוב תוצר ל-103% בתחילת 2014. הפעם האחרונה שארה"ב הגיעה לרמות חוב כאלו הייתה במלחה"ע ה-2 אז החוב גירד את ה-120%. אולם, יש הבדל מהותי בין השיא שאירע באמצע שנות ה-40 ובין השיא הנוכחי. החוב באותם ימים גויס למטרה ספציפית מאוד וגם חד פעמית באופיה – לנצח את הנאצים במלחמה. משכך, גויסו מהציבור סכומים גדולים מאוד בתוך זמן קצר מאוד, ומיד לאחר סיום המלחמה, החוב החל לרדת בחדות – מרמה של 120% בשיא אל רמה של 30% ב-1975. לעומת זאת, החוב הנוכחי של ארה"ב נמצא בעליה מתמדת כבר כמעט 20 שנה ולא נובע מאירוע חד פעמי כמו מלחמת עולם, אלא מפיזור כספים בלתי מרוסן ומתמשך על כיבוש מדינות, רכש צבאי וחילוץ תאגידי ענק. יחס חוב תוצר של 103% זה מספר עצום, טריליוני דולרים שקשה לחשוב כיצד ארה"ב אי פעם תשלם אותם בחזרה.

אבל בזמן שהחוב של ארה"ב שובר שיאים, החוב של יפן נמצא כבר ברמות מגוחכות של ממש. חוב של 50% מהתוצר ב-1980, טיפס בצורה כמעט ליניארית ל-250% כיום. זהו החוב הגדול ביותר בעולם כולו, כאשר הרחק מתחתיו במקום השני נמצאת יוון עם חוב של 180% מהתוצר, ומתחת להן לבנון ותימן. העניין הוא שיפן היא לא סתם מדינה, אלא מדובר בכלכלה השלישית בגודלה בעולם. זוהי לא יוון. קריסה של מדינה כמו יפן תטלטל את הכלכלות בעולם כולו. ובנקודה זו ראוי לציין שהכלכלה היפנית מצויה כבר שני עשורים במיתון עמוק ומתמשך שסופו לא נראה באופק.

לכל זאת יש להוסיף מדינות בולטות נוספות עם חובות עצומים כמו צרפת, איטליה ופורטוגל. כל אחת מהמדינות הללו עלולה לפשוט רגל ומספיק שרק אחת מהן תעשה כן על מנת לטלטל את העולם כולו.

בהקשר זה דווקא ישראל שומרת על ריסון תקציבי וניהול אחראי ונמצאת כבר זמן רב במגמת ירידה של החוב הלאומי העומד כיום על 60% בלבד מהתוצר. עם זאת, למרבה הצער, ישראל היא מדינה שולית בנוף הכלכלי העולמי וכל זעזוע מעבר לים ישפיע גם על ישראל, תהיה מדיניותה אחראית ככל שתהא.

מלחמת סחר

צריך להגיד את זה בצורה חד משמעית – סחר בינלאומי הוציא מעוני יותר אנשים מאשר כל תמורה אחרת שאירעה במהלך ההיסטוריה האנושית. היכולת לייצר מוצרים במדינות להן יש יתרון יחסי בייצור אותם מוצרים הוא מה שמאפשר את התפתחות הקידמה והטכנולוגיה. ללא היכולת לייצר בזול מוצרים במזרח הרחוק העולם היה נראה מקום שונה לחלוטין. עולם ללא ייצור בסין זה עולם בו אייפון לא עולה 1,000 דולר, אלא 10,000 דולר, וחולצת טי שירט לא עולה 50 ש"ח, אלא 200 ש"ח. המגמה שהתחילה לאחרונה בארה"ב לחסום ייבוא ולהטיל מכסים על מוצרים המיוצרים מעבר לים מבטיחה יוקר מחייה ונסיגה בהתפתחות הטכנולוגית. מדובר בחזרה של עשרות שנים לאחור ויצירת תלות מוחלטת של מפעלים ועובדי ייצור בגחמות הממשלה. די להזכיר את תעשיית הטקסטיל הכושלת שהייתה בישראל בשנות ה-60 וה-70 ויצרה דור של משפחות עניות ועיירות פיתוח שעם הזמן התמלאו בעוד ועוד עובדים מובטלים, ככל שהתברר שאין שום דרך להגיע לעלויות הייצור הזולות שיש במזרח הרחוק. הסרת מכסים מוזילה את מחיר המוצרים, מורידה את יוקר המחייה ומקדמת את התפתחות הטכנולוגיה. במלחמת סחר בה כל צד מעלה מכסים וחוסם ייבוא אין שום מנצחים. זאת ועוד, זה מהלך שברגע שהוא עובר קשה מאוד להחזיר את הגלגל אחורנית כיוון שהוא יוצר אוכלוסיות שלמות שנהפכות תלויות בחקיקה הזאת ובעלות עוצמה פוליטית גדולה. לאחר שהוטלו מכסים, כל מנהיג שינסה לבטל אותם יתקל בשביתות עובדים, בחסימת כבישים ובתקשורת עוינת שתציג על המסך עובדים תלותיים מלאי דמעות על כך שהמפעל בו הם עובדים עומד לעבור לסין. ביטול מכסים פשוט יהפך להתאבדות פוליטית ומשכך הסבירות שצעד כזה יבוצע הוא מזערי ביותר.

הסיכון הגאו פוליטי

ברמה הבטחונית, מדינת ישראל אולי נמצאת עתה במצב הטוב ביותר שהייתה בו מיום היווסדה. אין שום מדינה ערבית שבאמת מהווה איום קיומי על ישראל והפלסטינים מהווים לא יותר מקוץ בישבנה של המדינה. לצה"ל ולשב"כ שליטה מוחלטת בנעשה ביהודה ושומרון ועזה לא באמת מהווה איום למעט מספר רקטות פה ושם. עם זאת, צריך לומר ביושר – אין פתרון מדיני בעתיד הנראה לעין ולא עושה רושם שהולך להיות כזה. במידה רבה, הן הימין והן השמאל בישראל נהפכו לאפאטים בכל הנוגע לסכסוך עם הפלסטינים ואף צד לא נוקט במהלכים רציניים לסיום הסכסוך. המדיניות דה פקטו נהפכה למה שנקרא "ניהול הסכסוך" ושמירה על הסטטוס קוו. אבל לכל דבר יש בסוף תאריך תפוגה והמצב הנוכחי לא יוכל להימשך לנצח. האוכלוסיה בין הירדן לים, של שני העמים, הולכת וגדלה ועימה יש לצפות להתגברות בלתי נמנעת של החיכוכים בין הצדדים. בסופו של דבר העניין יגיע לכדי פיצוץ שאת סופו ואת השפעתו על אופיה של המדינה קשה לחזות.

כוח עליון

כאשר חושבים על השקעה כספית יש לקחת בחשבון את כל הסיכונים, גם כאלו שלא נראים לעין. אחד מאלו הוא הסיכון לאסון טבע בלתי צפוי. בעוד מדינות גדולות כארה"ב, רוסיה וסין יכולות לספוג אסונות כאלו מפאת גודלן, ישראל הקטנה רגישה לסיכון הזה פי כמה וכמה. כמו שנראה כרגע, אירוע שיש ביכולתו לפגוע אנושות במדינה הוא רעידת אדמה. רעידות אדמה גדולות אירעו בישראל בעבר וגבו קורבנות רבים. התדירות היא בערך אחת ל-100 שנה, והפעם האחרונה הייתה לפני 100 שנה. היום אוכלוסיית ישראל גדולה בעשרות מונים ובהתאם לכך פוטנציאל הנזק הוא עצום. אסור לתת לחוסר היכולת לחזות אסון שכזה לגרום לכך שנעצום עיניים ונתעלם מהסיכון הזה כאילו הוא אינו קיים.

מחשבות אחרונות

אז כן, יכול להיות שאני טועה ואף אחת מהנבואות השחורות האלו לא יתקיימו. אבל השאלה היא, עד כמה התשואות הנוכחיות בכלל שוות את הסיכון, קטן או גדול, שאחד מהאירועים המתוארים בפוסט יתרחשו. אדם יכול להפסיד חלק גדול מחסכונותיו, אבל איזו תמורה יש בצד השני? כמה כסף הוא באמת יכול להרוויח גם אם לא יקרה שום אסון? 1%? 3%? בכמה הפרוטות האלו באמת יכולות לשנות את איכות החיים השלי? בכמה 2,000 שקל בשנה ישנו את חיי?

אנשים קוראים מדריכי השקעות, נרשמים לקורסי מסחר בבורסה, מתעניינים, קוראים עיתונות, בשביל "לעשות מכה" ולשבור את השוק. ימים ושבועות מושקעים במצטבר בשביל ללמוד את הנושא. וכל אלו לשם מה? בשביל לצבור סכום שיאפשר להם קיום של פחות מהזמן אותו השקיעו בלימוד (שלא לדבר על הפסד).

היום, כאשר האינפלציה נושקת לאפס, החזקת כסף "מתחת לבלטות" כמעט ולא פוגעת בערכו. חלפו הימים בהם אפשר היה "לחיות מהריבית". היום הריבית היא אפסית וניסיונות להתרחק מהאפס כרוכים בסיכונים בלתי מבוטלים. כך יוצא שהחזקת הכסף בחשבון העו"ש אינה משוללת כל היגיון, למרות שהרבה אנשים ינסו להגיד לכם אחרת.

בכל הנוגע להפסד, ישנם הרבה תרחישים שעלולים לגרום למשבר כלכלי חמור. יכול להיות שהסיכוי של כל אחד מהם לקרות הוא נמוך, אבל הסיכוי שאחד מהם יקרה הוא כבר נמוך הרבה פחות. העניין הוא שגם לא עושה רושם שממשלות עושות משהו בשביל להימנע מהמשברים האלו. יפן לא מפחיתה את החוב הבלתי נתפס שלה, ארה"ב ממשיכה להגדיל את הגרעון התקציבי שלה, מגדילה מכסים ונערכת למלחמת סחר, וישראל לא ערוכה לאסון כרעידת אדמה. כל אחד מאלו עלול לגרום לקריסה בשוק ההון.

אז בשורה התחתונה, מה אדם עם 100 או 200 אלף ש"ח פנויים אמור לעשות איתם? ראשית, אציין שאני יוצא מנקודת הנחה שאותו אדם מפקיד באופן שוטף שיעור מסוים מהכנסותיו לקרן הפנסיה. זהו מכשיר השקעה מצוין משלוש סיבות עיקריות: (1) הטבות מס נדיבות; (2) קרנות הפנסיה משקיעות כ-30% מכספי העמיתים באג"ח מיועדות של ממשלת ישראל בעלות תשואה מובטחת של 4.9% פלוס הצמדה. זוהי ריבית מטורפת במונחים של היום והאג"ח הזו זמינה אך ורק לקרנות הפנסיה, ואינה זמינה למשקיעים יחידים. (3) הסיכונים המתוארים בפוסט קטנים יותר כאשר מדברים על טווחי זמן של 30 שנה. עם זאת, גם במקרה זה הייתי ממליץ שלא לשים את כל הביצים בסל אחד ולא להפקיד את הסכום המקסימלי בקרן הפנסיה רק כי אתם יכולים, שכן גם מכשיר זה אינו נטול סיכונים.

שנית, כל אדם שקיימת לו הזכות להשתמש בקרן השתלמות, כדאי שיפקיד אליה את הסכום המקסימלי שהחוק מתיר. קרן השתלמות זה מכשיר ההשקעה הטוב ביותר הקיים כיום במדינת ישראל מסיבה אחת – הטבות המס שלו. כסף שמופקד בקרן השתלמות אינו חייב במס הכנסה עליו. זה אומר שאם מדרגת המס שלכם היא 20% אז כבר ביום הראשון של ההפקדה עשיתם 20% תשואה. זו הטבה פנומנלית ורק אדם לא שפוי לא ינצל אותה.

אז נניח שאחרי כל אלה עדיין אתם "תקועים" עם 200 אלף ש"ח פנויים. המלצתי היא אחת והיא לשמור על הכסף הזה במזומן. רק זה ישמור עליו נזיל בכל רגע נתון, יחסוך מכם הפסדים פוטנציאליים במקרה של משבר כלכלי וייטיב עם הבריאות הנפשית שלכם שעלולה להיות הפכפכה כאשר הגרפים האדומים שיורדים משמאל לימין יופיעו על גבי העיתונים ומרקעי הטלויזיה.

7 תגובות

החסכון המשפחתי שלנו (54 לאישה ו60 לגבר) הוא רק באמצעות קרנות השתלמות ופנסיה פעילות (גם שכירים וגם עצמאים). לאור הסיכונים שתארת, והירידות שכבר חווינו בחדושים האחרונים, אני תוהה מה המסלול הסולידי ביותר והכי קרוב ליתרת עו"ש בבנק, שאליו כדאי להעביר את הקרנות?

השאלה הראשונה שצריך לשאול היא קודם כל ני כמה אתם ומתי תכננתם להשתמש בכסף. השאלה השניה היא איפה המוצרים שלכם מנוהלים. בגדול, אם אתם מתכננים להשתמש בכסף בשנים האחרונות תבדקו עם החברות שבהן הכסף שלכם מושקע מהם המסלולים הכי סולידיים שיש להם.

תודה על הפוסט המרתק.

כתבת שבקרן השתלמות, כדאי (לבעלי זכות, קרי עצמאים) להפקיד את הסכום המקסימלי שהחוק מתיר . האם כוונתך עד למקסימום הטבת המס או אפילו מעבר לה ועד לתקרת הפקדה לשנה ( כ18,000 ש"ח)?

היי נילי. כשאני מדברת על תקרת ההפקדה המקסימלית אני אכן מתכוונת מקסימלית מבחינת הטבות המס. מעבר לתקרה הזאת אם יש כסף פנוי נוסף הייתי שוקלת דווקא השקעות אחרות גם כי היתרון הגדול של קרן השתלמות הוא הטבות המס ואם אין הטבות אז אין סיבה מיוחדת וגם כדי לפזר את הסיכונים בין כמה מוצרי השקעה.

שוק ההון הוכיח את עצמו מאז שהוקם. ישנם מספר טיפוסים של אנשים, ולפי חלוקה מסוימת מותאמת להם ההשקעה. גם כשהמצב נראה לא טוב בשלב מסויים השווקים מתאזנים. בעלי למשל עובד עם מודלים מתמטיים, נטולי רגש, ומסתבר שהם מצליחים. בכל מקרה גם הוא לא ממליץ לאנשים להשקיע לבד את כספם, אלא להגיע למקום מסודר, או לקנות קרנות נאמנות דרך הבנק. ואני רק אוסיף שאם למי מהקוראים יש 200,00שח שאינם יודעים מה לעשות בהם, אני תמיד מוכנה לעזור 🙂

מסכימה שיש שוני רב בין האנשים

תודה רבה גם לך וגם (ובמיוחד) לאחיך על פוסט מרתק ומושקע שנוגע בנושאים החשובים והבסיסיים ביותר בעולם ההשקעות בצורה יפה, ברורה ושווה לכל נפש, וגם אמיצה וביקורתית, ותוך הזכרת הקשר הקריטי בין תשואה לסיכון וניתוח של שניהם. יורשה לי להעיר כמה הערות שנועדו לעזור לקוראים לבחון באופן ביקורתי גם את הפוסט הזה ואת מסקנותיו, שאני חושש שנוסחו בצורה מעט קטגורית מדי. אומר מיד בקצרה: לדעתי, המסקנות שבפוסט נכונות תמיד לכל משקיע שמעוניין ברווח לטווח הקצר (ואף הבינוני), אם כי בזמנים כתיקונם משקיע כזה יכול למצוא חלופות יותר משתלמות מחשבון העו"ש (אך לא בשוק ההון); אך המסקנות אינן מתאימות (אפילו לא כיום) למשקיע שמעוניין בהשקעה שוטפת לטווח הארוך (למשל – לגיל הפנסיה), תוך הבנה מלאה ונכונה של הסיכונים ושל שיטות ההשקעה, ובפרט תוך כדי שהוא מקפיד לשמור חלק מספיק מכספו בטוח ונזיל לחלוטין ("קרן חירום") ויודע לא לעשות טעויות קשות במהלך ההשקעה (ובפרט, יודע שהוא כמעט בוודאות יפסיד חלקים ניכרים מהשקעתו באופן זמני, ושאין שום *ודאות* שהוא יקבל תשואה חיובית גם על טווחי זמן ארוכים, ויודע להתמודד עם העובדה הזו בלי לברוח באמצע ובנקודה הגרועה ביותר). להלן אפרט.

תגובתי לפוסט עצמו:

קודם כל אעיר את המובן מאליו: לא הדברים שאתה כתבת ולא הדברים שאני אכתוב מהווים עצה או המלצה משום סוג שהוא. כל אדם שמעוניין להחליט החלטת השקעה (או אי-השקעה) חייב לבחון באופן מדויק את נתוניו הפרטניים ומצבו הכלכלי, ולהתייעץ במידת הצורך עם יועץ השקעות. כל הדברים שנכתבים כאן הם תיאורטיים ואינם בגדר המלצה קונקרטית.

לגבי החלק הראשון של הפוסט ("היסוד הראשון – תשואות"), אני רוצה להעיר על כמה פגמים בניתוח בחלק זה, בסדר עולה בחשיבותו:

1. קיימים כמה פגמים קטנים-יחסית בניתוח, שאינם משליכים באופן קיצוני על המסקנה הסופית. בפרט אציין פגם שהוא בעיקר פגם בהסברה (ופחות פגם בניתוח עצמו): ההתעלמות הכמעט-גורפת שלך מההבדל בין תשואה המתעלמת מאינפלציה ("תשואה נומינלית") לבין תשואה לאחר אינפלציה ("תשואה ריאלית"). כך למשל (אפרט לתועלת הקוראים), תשואה נומינלית של 1% על 100,000 ש"ח נותנת 1,000 ש"ח בדיוק, ואילו תשואה ריאלית של 1% על 100,000 ש"ח נותנת 1,000 ש"ח בתוספת הצמדה (של כל ה-100,000 ש"ח) למדד המחירים לצרכן. למיטב הבנתי, הטבלה שלך מחשבת ממוצעים משוקללים (שקלולים שונים בכל פעם) בין תשואה נומינלית לתשואה ריאלית, ואסור לעשות זאת (זה כמו לחשב ממוצע בין תפוחים לתפוזים). אתעלם מכך, כי האחוזים שחישבת אולי נמוכים מדי, אבל לא רחוקים בסדרי גודל מהמציאות. (בהמשך התגובה אתייחס לנקודה הקריטית של האינפלציה, *לטווח הארוך*.)

2. פגם בינוני בחשיבותו הוא ההתעלמות שלך ממניות, בחלק זה של הניתוח. אי אפשר להשוות בין אגרות חוב (אג"ח) ממשלתיות לבין מניות – אלה שני מכשירי השקעה שונים לחלוטין (לעומת זאת, אג"ח של חברות דוגמת סלקום מהווים מכשיר ביניים שמשלב תכונות של שניהם, אבל התשואה שלו לפידיון מושפעת בדרך כלל (לא תמיד) בעיקר מתכונות של אג"ח ולא של מניות). מניות הן הרבה-הרבה יותר מסוכנות והרבה יותר תשואתיות. כך למשל, בשנת 2014 העריך ויליאם ברנשטיין בספרון שלו את התשואה לטווח ארוך הגלומה באג"ח ממשלתיות בכ-1.4% בממוצע (ריאלי), ואת התשואה לטווח הארוך הגלומה במניות בכ-4% בממוצע (ריאלי). לשימושכם, הפניה לספרון זה, המסכם בקצרה את הרעיונות הבסיסיים והחשובים ביותר להשקעה בשוק ההון (ולמעשה מוסכם גם עליך, שהרי כן המלצת להשקיע בקרן פנסיה):

https://www.etf.com/docs/IfYouCan.pdf

המספרים משתנים מעת לעת, אבל ניתן לבצע הערכה גם של התשואה לטווח ארוך הגלומה במניות. ההערכה שלו מבוססת על המודל הבא (זהירות – הסבר טכני-מתמטי), שמפורט גם בספרו "The Four Pillars of Investing":

https://en.wikipedia.org/wiki/Dividend_discount_model

אתעלם מנקודה זו, כי איש לא יכול לחזות מה באמת יקרה בעתיד; גם מודלים לא יכולים לעשות זאת. בכל זאת אציין שבהמשך אתה מניח גם שהאג"ח יירדו עם עליית ריבית עתידית (וזו באמת הנחה סבירה לאג"ח ממשלתיות לטווח ארוך) וגם שהמניות יעשו זאת בהכרח ובאופן מובהק מאוד (וזו הנחה סבירה הרבה פחות; ע"ע שוק המניות האמריקאי, שבו הריבית עולה בהדרגה כבר שלוש שנים, והוא עדיין ממשיך לשבור שיאים).

3. הפגם הקשה ביותר, שהוא לב הבעיה בכל הניתוח שלך, הוא ההתמקדות שלך בתרחיש ספציפי *שבו אכן אין שום הצדקה להשקעה במניות או באג"ח ממשלתיות שאינן קצרות-טווח*. אצטט:

"וכמה ירוויח אותו משקיע נועז מהשקעה של 100 אלף ש”ח באג”ח של סלקום? 1,160 ש”ח בשנה, פלוס הצמדה. עכשיו, בואו ניקח משפחה של שני הורים וילד קטן. נניח שהמשפחה מוציאה 20,000 ש”ח בחודש, כולל הכל. בחישוב יומי זה יוצא כ-670 ש”ח ליום. כלומר הריבית שאותה משפחה הרוויחה מהשקעת 100 אלף ש”ח באג”ח של סלקום מקנה לה פחות מיומיים של מחייה."

כלומר, להנחתך, משפחה בעלת הוצאה חודשית של 20,000 ש"ח בחודש חסכה 100,000 ש"ח בסך הכל, בלי חיסכון שוטף נוסף: כלומר, חסכה 5 חודשי מחיה. בנסיבות אלה, *כל הכסף הזה אכן חייב להישאר נזיל, ואין להשקיעו*: כסף כזה צריך להיות חלק מחסכונות החירום של המשפחה, שמקובל שעליהם לעמוד על כ-6 חודשי מחיה, כך שבכל עת שהכסף יידרש (פיטורים מעבודה? משבר כלכלי/בריאותי/משפטי פתאומי?), הוא יהיה זמין. שוק ההון לא מיועד לחסכונות מסוג זה, אלא רק לחסכונות לטווח ארוך בהרבה, ובפרט לגיל הפנסיה (ובמינימום שבמינימום, חסכונות שלא יהיו חייבים להיות נזילים ב-5-6 השנים הקרובות – ועדיף יותר).

כמו כן, משפחה שזו רמת ההוצאות שלה לטווח הארוך, באמת תתקשה מאוד לחסוך ולהשקיע כסף בהיקף שיספיק לה למחיה שוטפת. יש לכך שתי סיבות: האחת – היא כנראה מוציאה חלק ניכר מהכנסותיה; השנייה – הריבית מהחיסכון צריכה לממן הוצאות גבוהות. למשפחה כזו כנראה עדיף לשמור את החסכונות הלא-מרובים שלה (ביחס לרמת ההוצאות) במקום בטוח: חשבון העו"ש, פקדונות זמינים (שניתנים למשיכה בהתראה קצרה), מק"מ של בנק ישראל, אג"ח ממשלתיות קצרות מאוד, קרן כספית, וכיוצא באלה. היא יכולה להרוויח בערך את ריבית בנק ישראל (כיום 0.25% נומינלי) – לא יותר מזה. (אדגיש שוב: זה לא ייעוץ ולא המלצה. זהו תרחיש תיאורטי של משפחה תיאורטית, שאינו מתייחס לצרכיה הספציפיים של כל משפחה או לתכונות המיוחדות של כל מכשיר השקעה שנזכר לעיל.)

אתה מניח שמשפחה כזו מבקשת להשקיע חיסכון של 100,000 ש"ח, חד-פעמית, פעם בשנה, וליהנות מהתשואה פעם בשנה, וקובל על כך שהתשואה הזו מכסה רק יומיים של מחיה בשנה. זה נכון (בהנחה הלא-סבירה-בכלל שאין תנודתיות, כלומר, שהתשואה זהה כל שנה); אבל אתה מתעלם מהאפשרות לחיסכון שוטף ולהפקדות שוטפות, מתעלם מהכוח של ריבית דריבית (שהוא אמנם נמוך למדי בתשואות שציינת, אבל בכל זאת קיים), מתעלם מהאינפלציה (שהייתה שלילית בשנים האחרונות, אבל נכנסה לאחרונה (12 חודשים אחרונים) לטווח היעד שלה – 1%-3% לשנה, ועשויה להישאר שם או אף לעלות; זה משמעותי *מאוד* כשהחלופה שלך היא להשאיר את הכסף בחשבון העו"ש, שם יישחק בידי האינפלציה), ובעיקר, מתעלם מהנושא הקריטי של טווח ההשקעה: השקעה בשוק ההון לא נועדה בשום פנים ואופן לכסף שצריך להיות נזיל בשנים הקרובות (ויהיו שיגידו – אף בעשור הקרוב), אלא רק לכסף שיידרש בטווח הרחוק.

אז נניח שהמשפחה בדוגמה שלך קיצצה חדות בהוצאותיה ומוציאה "רק" 10,000 ש"ח בחודש, והצליחה לחסוך פי 2 – 200,000 ש"ח חד-פעמית. נניח גם שהיא משיגה תשואה של 2% ריאלי על השקעתה (2% בתוספת הצמדה למדד), לטווח הארוך. המספרים משתנים מיד:

(1) בשנה היא מרוויחה תשואה של 4,000 ש"ח, כלומר, מחיה של 12 יום.

(2) ב-5 שנים היא מרוויחה תשואה של 20,816 ש"ח (מחיה של 63 יום).

(3) ב-20 שנה היא מרוויחה תשואה של 97,189 ש"ח (מחיה של 296 ימים).

ואם היא "תשקיע" את הכספים בעו"ש? 200,000 ש"ח יישארו 200,000 ש"ח, אבל הם יהיו שווים פחות. אם נניח אינפלציה של רק 1% בשנה (וזה לא כל כך סביר), נקבל שאחרי 20 שנה, הכסף שווה 163,581 ש"ח בלבד. (לעומת זאת, בהשקעה שציינתי קודם, הכסף שווה 297,189 ש"ח במונחים של כוח הקנייה היום.)

וכמה שקלים יהיו למשפחה הזו בבנק בסופו של יום? אם היא "תשקיע" אותם בעו"ש, אז יהיו לה 200,000 ש"ח. ואם היא תשקיע אותם בשוק ההון בתשואה של 2% ריאלי (בלבד) שנותחה קודם, יהיו לה 362,628 ש"ח. כמובן שהמחירים בעוד 20 שנה יהיו גבוהים יותר, ושהניתוח הנכון יותר הוא במונחי כוח קנייה (התחשבות באינפלציה), כמו שביצעתי בפיסקה הקודמת.

כל זה – בהנחות צנועות מאוד שהולכות הרבה לטובתך, עם חיסכון נמוך, בלי הפקדה שוטפת (!), ועם תשואה צנועה ואינפלציה צנועה. אפקט הריבית דריבית קיים כאן, אבל די נמוך. הפערים הולכים ומתרחבים ככל שהמשפחה חוסכת יותר ומשקיעה יותר, שנים רבות יותר (20 שנה זה לא הרבה בכלל להשקעה), וככל שהתשואה הצפויה גבוהה יותר ושהאינפלציה גבוהה יותר (המספרים שכתבתי כאן הם יחסית שמרניים לטווח הרחוק, במיוחד להשקעה לטווח הרחוק שכוללת רכיב משמעותי של מניות; אבל אין לדעת מה יקרה בעתיד).

אעבור לסיכונים. כל הסיכונים שאתה מציין הם משמעותיים וחשובים, ולא אתעכב עליהם. לצידם קיימים אינספור סיכונים אחרים, ועוד הרבה מאוד סיכויים. מטבע הדברים, איש אינו יודע מה צפוי לקרות בטווח הרחוק, ועוד פחות מכך – מה עומד לקרות בשווקים בטווח הקרוב. המסקנה המתבקשת היא שלפחות חלק מהסיכונים המשמעותיים לכלכלת העולם יתממשו ויגרמו לקריסות בשוק המניות, לזעזועים בשוק אג"ח החברות, ואולי אפילו לבעיות בשוק האג"ח הממשלתיות (אולי אפילו אצל ממשלות יציבות). זו מהותו של שוק ההון ואלה הסיכונים שהוא טומן בחובו; ולמרות כל הסיכונים שהתממשו ושיתממשו, התשואה הכוללת הממוצעת של שוק ההון נותרה לא סתם חיובית, אלא גבוהה ביותר, במשך כל שנות ההיסטוריה המודרנית – למרות מלחמות עולם, משברים כלכליים, קריסות והתמוטטויות, אינפלציה ודפלציה, ריביות גבוהות ונמוכות, וכיוצא באלה. בסופו של דבר, גם ממשלת ישראל וגם ממשלת ארה"ב, ויתר הממשלות היציבות, שילמו תמיד את חובותיהן (האג"ח הממשלתיות) בזמן, ושווקי המניות העולמיים חזרו לשבור שיאים, למרות התנודתיות הקשה שלהם. בני אדם לא יכולים לדעת מראש מתי השוק יקר ומתי הוא זול, מתי הקריסה קרובה ומתי רחוקה, ומה עומד לקרות בשנים הקרובות (או בכלל) בשוק ההון, או בכלכלה העולמית או המקומית; הם כן יכולים לדעת שהבחירה *בעבר* בהשקעה מפוזרת היטב בשוק ההון (כולל פיזור עולמי) הייתה בעייתית באופן קיצוני בטווח הקצר, מסוכנת בטווח הבינוני, ומשתלמת בטווח הארוך.

לעומת זאת, "השקעה" בחשבון העו"ש היא נכונה בטווח הקצר, בעייתית בטווח הבינוני, ומסוכנת בטווח הארוך, בשל סכנת האינפלציה ובשל אובדן התשואה האלטרנטיבית.

אעיר הערה אחת נוספת: התשואות הגלומות באג"ח הממשלתיות שציינת הן התשואות בהנחה, הסבירה למדי, שממשלת ישראל לא תפשוט את הרגל אלא תשלם את חובותיה. התשואות הגלומות באג"ח החברות שציינת הן התשואות אם החברות לא יפשטו את הרגל ולא יעשו "תספורת" – וזה, כפי שציינת, הרבה פחות ודאי (התשואות גבוהות יותר כדי לפצות על הסיכון). התשואות הגלומות במניות הן התשואות לטווח הרחוק, בהנחה שהמכירה העתידית לא תהיה בעיצומו של משבר (שזה רע למוכרים) או בעיצומה של בועה (שזה טוב למוכרים), וממילא הן ספקולטיביות ביותר, והתשואה בפועל יכולה להיות גבוהה בהרבה או נמוכה בהרבה – בוודאי בטווח הקצר או הבינוני.

אז מה המסקנה? ששוק ההון אינו מקום ליצירת הכנסה שוטפת או לנכסים שצריכים להיות נזילים וזמינים בטווח הקצר. שוק ההון נועד להשקעות לטווח הארוך, ולכל היותר – לטווח הבינוני. כל משקיע חייב להיות מודע היטב לתנודתיות של שוק ההון, שהיא חלק מהותי ואינהרנטי מההשקעה: כל משקיע צפוי לחוות התמוטטויות ומפולות בשוק המניות. מאידך, כל משקיע חייב להיות מודע גם לסכנת האינפלציה ולסכנה הכרוכה בהחזקת מזומן (אפילו עם אינפלציה תקינה, ובוודאי עם אינפלציה גבוהה כמו שהייתה בעבר ברוב שנותיה של מדינת ישראל). רק משקיע שמכיר את שוק ההון ולמד עליו, שיש לו כרית הון בטוחה ("קרן חירום") להגנה מפני בעיות כלכליות, ושמבין היטב שההשקעה היא לטווח הארוך בלבד ועלולה להפסיד משמעותית בטווח הקצר, ואף הבינוני – רק משקיע כזה צריך להשתמש בשוק ההון כמכשיר רב-עוצמה לצבירת הון והגדלתו לטווח הארוך, תוך חיסכון והשקעה עקביים. משקיעים כאלה, או שרוצים להיות כאלה, יכולים לקרוא בבלוג הנהדר של "הסולידית" את הרעיונות הכלליים להשקעה כזו, ולזכור שוב לבחון הכל באופן ביקורתי וזהיר ולהתאים אותם למצבם הכלכלי הפרטני, תוך למידה מסודרת ורצינית:

https://www.hasolidit.com/

אמליץ גם על סדרת המאמרים "בניית תיק השקעות" בבלוג "התמונה הגדולה":

http://thebigpicture.co.il/blog/category/articles/asset-allocation-and-index-investment/

גם קרן הפנסיה וקרן ההשתלמות, שעליהן אתה כן ממליץ (בין היתר בגלל הטבות המס החשובות מאוד), משקיעות לטווח הארוך בשוק ההון בהשקעה מאוזנת ומפוזרת, ולכן הן מכשירים מסוכנים אך תשואתיים שנועדו לטווח הארוך או הבינוני.

לעומת זאת, משקיעים כמו אלה שאתה מתייחס אליהם, שחושבים שהם ירוויחו הון לטווח הקצר בגלל תשואות העבר, או שאין להם מספיק חסכונות *נזילים ובטוחים* (שאינם בשוק ההון) לשעת חירום – חייבים לשמור מרחק משוק ההון; ועבורם, החזקת הכסף בעו"ש אכן יכולה להיות פתרון טוב. יש לזכור שהשקעה בשוק ההון היא אסון פוטנציאלי בטווח הקצר, מסוכנת בטווח הבינוני, וחיונית לחלוטין בטווח הארוך (לפחות דרך קרן פנסיה).

אזכיר שוב שהדברים שכתבתי אינם המלצה או עצה ואינם תחליף לייעוץ פרטני המתחשב בנתוניו המיוחדים של כל אדם. אחזור גם על התודה הרבה שלי על כך שכתבת פוסט כה מרתק ונגיש. אני מקווה שהתגובה שלי הבהירה באילו מקרים, לדעתי, הדעה שהצגת מתאימה ובאילו מקרים היא בעייתית.