כבר תקופה ארוכה שאחד הנושאים הבוערים ביותר בכל הנוגע לחסכונות הפנסיוניים שלנו הוא נושא דמי הניהול.

כל מלך חדש שמומלך ומוכתר לתפקיד שר האוצר היוקרתי, חולם להיות האחד שחתום על הרפורמה של הפחתת דמי הניהול.

כשלעצמי בתור תומכת נלהבת של השוק החופשי אני סבורה שעודף רגולציה והתערבות של פוליטיקאים שהאינטרס העיקרי שלהם הוא כותרת מחמיאה בעיתון ללא הבנה מעמיקה וללא חשיבה לטווח ארוך היא אחד מנזקיה הגדולים של הכלכלה ומספיק להזכיר את מקרה חברת "גולן טלקום" שנכנסה לענף הסלולאר בעקבות הרפורמה בתחום, הציעה מחירים נמוכים במיוחד ותקופה קצרה מאוד לאחר מכן החלה לספוג הפסדים עד כדי חדלות פרעון וקריסה כלכלית.

לעניות דעתי הבלתי מחייבת התערבות ממשלתית מהסוג הזה אינה יכולה להיות תחליף לתחרות אמיתית ובריאה – כזו שנוצרת באופן טבעי או על ידי סיוע קל מהממשלה ולא "נכפית" בן לילה על ידי פוליטיקאי שעיקר דאגתו היא להבחר גם בבחירות הבאות.

ועכשיו לאחר ששחררתי מעט קיטור פוליטי, אפשר לחזור לסיבה שלשמה התכנסנו:

מהם "דמי ניהול"?

התשלום שגובה החברה שמנהלת את הקרן או הקופה או הפוליסה עבור ניהול ותפעול החסכונות שלנו. דמי הניהול הם למעשה הכנסותיה של החברה וכשמדובר בחרות מנהלות של קרנות פנסיה וקופות גמל, הרווחים היחידים שלהן (להבדיל מחברות ביטוח) מגיעים מדמי הניהול.

ממה מורכבים דמי הניהול?

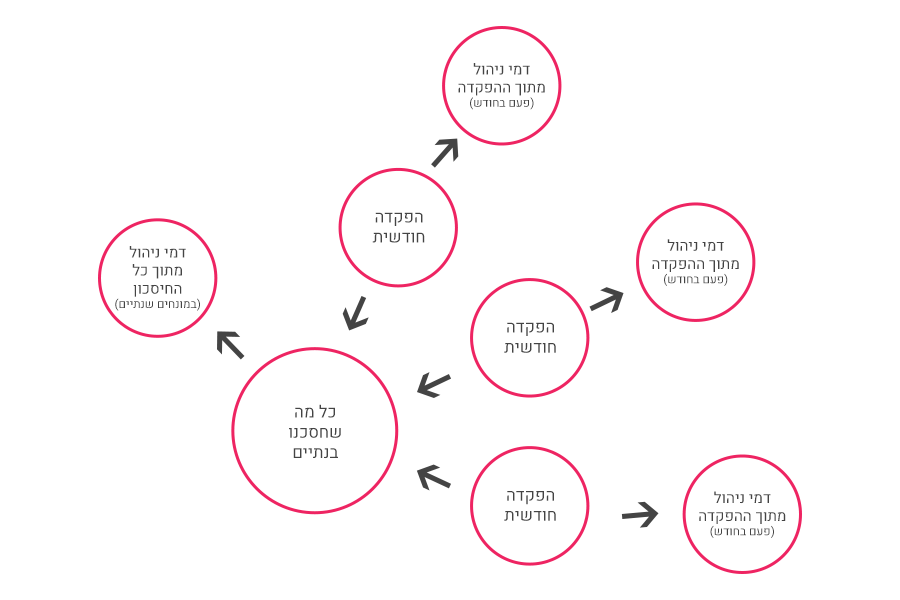

דמי ניהול הנגבים מקרנות פנסיה, ביטוחי מנהלים וקופות גמל מורכבים משני רכיבים:

- דמי ניהול מתוך ההפקדה החודשית לחסכון הפנסיוני. באופן טבעי, את הרכיב הזה נשלם רק אם יש הפקדות שוטפות לחשבון. אם מדובר בחשבון בלי הפקדות (המכונה "חשבון לא פעיל"), לא נשלם עבור רכיב זה.

- דמי ניהול שגובים מתוך החיסכון עצמו.

אם תהיתן מה המשמעות של המונח "דמי ניהול בשיעור… (במונחים שנתיים)" שמופיע ביחס לדמי הניהול הנגבים מהיתרה כולה, הדוגמה הבאה תסביר:

דמי הניהול שסוכמו אתכן יהיו מצוינים על גבי כל מיני טפסים שערכו עבורכן או שתקבלו בדואר או במייל. השיעור באחוזים שמצוין ליד דמי הניהול מהצבירה הוא השיעור שנגבה בשנה אחת, ומידי חודש גובים את החלק היחסי. נניח שסוכמו איתכן דמי ניהול מהצבירה בשיעור 6%, כל חודש יגבה החלק היחסי כלומר 0.5% כך שבסך הכל עבור כל החודשים הללו יגבו:

0.5% * 12 החודשים = 6%.

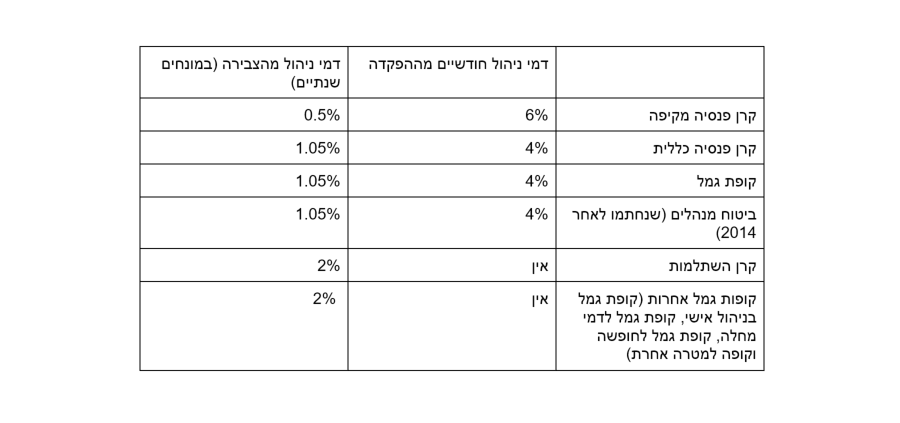

אז מהם דמי הניהול המקסימליים המותרים לגבייה?

לגבי ביטוחי מנהלים – בעבר היה אי סדר וחוסר וודאות גדול בנוגע לחישוב דמי הניהול והתחום עבר שינויים רבים. ביחס לכל פוליסת ביטוח מנהלים שנפתחה לאחר ה-1.1.2014, דמי הניהול המקסימליים המותרים לגבייה הם אלו שציינתי.

כמה דמי ניהול אני צריכה לשלם?

חשוב שתדעי: אם את משלמת דמי ניהול מקסימאליים, את כנראה עושה משהו לא טוב. בעולם התחרותי של היום, הסיבה היחידה שבגללה את משלמת דמי ניהול מקסימאליים היא אדישות מצידך ועל האדישות הזו את משלמת ביוקר. יחד עם זאת חשוב לדעת שמרבית החברות לא מעניקות הטבות בדמי ניהול עבור חשבונות שהם לא פעילים ולכן במרבית המקרים תנאי להשגת הנחה הוא ביצוע הפקדות חודשיות שוטפות לחשבון.

היכולת להשיג הנחה טובה בדמי ניהול תלויה בכמה פרמטרים:

- גובה ההפקדה החודשית או גובה החיסכון. ככל שההפקדה החודשית גבוהה יותר, או החיסכון הצבור גבוה יותר, יכולת המיקוח שלך תעלה.

- השוואה. בדיוק כמו שלפני שחותמים על משכנתה נהוג לעבור בין הבנקים השונים ולקבל הצעות ולהשוות, כך גם בתחום זה. ככל שתרבי לפנות לחברות שונות, להשוות בין ההצעות השונות, ולהתמקח, להתמקח, להתמקח, כך גדלים הסיכויים להשגת הנחה משמעותית יותר.

- להצטרף לקרנות ברירת המחדל שנבחרו בהתאם למכרז של משרד האוצר. מדובר בשתי קרנות (נכון להיום קרנות הפנסיה של הלמן אלדובי ומיטב דש) שנבחרו על ידי מכרז של משרד האוצר בעיקר על יסוד דמי הניהול הנמוכים המוצעים למצטרפים. לקרנות הללו ניתן להצטרף במישרין על ידי האתר של החברות אולם חשוב לדעת כי יש להן גם חסרונות. בטרם תצטרפי אליהן, כדאי שתקראי את הפוסט הזה המציג תמונה מלאה על היתרונות והחסרונות של הקרנות הללו.

כמה דברים חשובים שכדאי שתדעי:

- הנחות בדמי ניהול הן בתוקף רק כל עוד החשבון שלך פעיל. לכן אם מסיבה כזו או אחרת הפסיקו הפקדות לחשבון שלך, יעלו דמי הניהול מהצבירה לשיעור המקסימאלי.

- אם החברה מציעה לך הנחה בדמי ניהול, ההטבה חייבת להיות בתוקף לפחות שנתיים, אלא אם החשבון שלך הפך ללא פעיל כמו שציינתי בסעיף הקודם.

- אם חתמת על הסכם הנחה, סביר להניח שהוא מוגבל בזמן. שימי לך התראה לקראת תום התקופה שבה אמורה להסתיים תקופת ההנחה כדי לשאת ולתת מחדש על התנאים שלך.

- במקרים מסוימים לפי החוק החברה יכולה להודיע לך שהיא העלתה את דמי הניהול שלך חודשיים אחרי שהם עלו בפועל כמו למשל אם ההנחה שקיבלת הייתה בזכות הסכם שהשיג המעסיק עבור העובדים שלו ואת עברת למעסיק אחר.

- תבדקי בכל אחד מהדו"חות שאת מקבלת אם מצוינים בהם דמי הניהול שאת יודעת שמגיעים לך. בגלל שהנחה בדמי ניהול מעודכנת באופן ידני על ידי פקיד, יש הרבה טעויות וחלק מהן לא יתוקנו אם את לא תהיי ערנית מספיק בשביל לשים לכך לב.

- יש גם דמי ניהול מינימליים ולא רק דמי ניהול מקסימליים. רלוונטי בעיקר למי שיש צבירות מאוד נמוכות בחשבונות לא פעילים.

חידושים דנדשים שפורסמו בחודש ספטמבר 2017

בחודש ספטמבר 2017 פרסמה רשות שוק ההון חוזר חדש שמגביל עוד יותר את החברות ביכולת שלהן להעלות לנו את דמי הניהול. הנה עוד כמה דברים שתרצי לדעת בעקבות החוזר החדש שאמור להכנס לתוקף בחודש אפריל 2018 ויחול בהדרגה עד אמצע 2019:

- ההנחות שיציעו לך יהיו חייבות להיות בתוקף לכל הפחות 5 שנים (במקום שנתיים שזה המצב כיום).

- החוזר החדש מבטל את מרבית המקרים שבהם אפשר יהיה לבטל את ההנחות באופן רטרואקטיבי.

- לא עוד הפסקה אוטומטית של ההנחות בעקבות חילופי מעסיקים. אם עד היום אפשר היה מייד ובאופן רטרואקטיבי לבטל לך הנחה שניתנה לך כי המעסיק השיג אותה, מרגע שיכנס החוזר החדש לתוקף במקרה של חילופי מעסיקים אם ההפסקה בהפקדות לא עלתה על 6 חודשים, תמשיכי להנות מההנחות גם מהפקדות המעסיק החדש. ייאי!

- כמובן שאם למעסיק החדש יש הנחות טובות יותר, את אמורה לקבל את ההנחות הטובות יותר. איך תדעי אם יש למעסיק החדש הנחות טובות? תשאלי אותו. 😉

- נוספו כל מיני הוראות מייגעות על האופן שבו צריכים להודיע לך על ביטול ההנחות (במייל, בחשבון המקוון באתר של החברה וכיו"ב).

- ההוראות החדשות לא יחולו על מי שכרגע מקבל הנחה בעקבות הסכם הנחות מלפני החוזר. אבל, ברגע שתקופת ההנחה הישנה מסתיימת ואת משיגה או מקבלת מהמעסיק הנחה חדשה, עליה כבר יחול ההסדר הזה.

אם יש לכן עוד שאלות בנושא דמי הניהול שלכן, אתן מוזמנות להעלות אותן כאן בתגובות אוני מבטיחה להשיב לכל אחת ואחת מהן.

16 תגובות

האם גם סוכן הביטוח שלי מקבל משהו מאחוזי דמי הניהול?

ודרך אגב עברתי שוב ושוב על הדו"ח השנתי המפורט ולא הבנתי הרבה. אולי יש לך פוסט או סרטון שמסביר איך לקרוא את הדוחות? תודה מראש 🙂

היי אלה. זה תלוי בהסכם של סוכן הביטוח שלך אבל עקרונית הוא אמור לתת לך גילוי נאות לגבי התגמול שלו וכמובן שתמיד את גם יכולה לשאול :-). לגבי דו"ח מפורט אין לי סרטון כזה, אבל אם אעשה בעתיד, אעביר לך.

היי הילה!

אני עוברת על הדוחות שלי מקרן הפנסיה וכן על דוח התנועות בחשבון שלי ומנסה להתחקות אחר חישוב דמי הניהול מצבירה.

באופן ספציפי-

אני עוברת על דוח רבעוני. את דמי הניהול מהפקדה חישבתי כמו שצריך וגיליתי שגבו ממני בדיוק כפי שנקבע בהסכם. האתגר שלי כרגע הוא בחישוב דמי הניהול מצבירה.

בזכות הפוסט שלך הבנתי מה המשמעות של "דמי הניהול מוצגים על בסיס שנתי"( המון תודה!:)) והבנתי שעליי לחלק את האחוז ב- 3 (דוח רבעוני). כעת, במה כופלים אותו?

ניסיתי ברווחים בלבד, ניסיתי ברווחים +יתרת הכספים שהייתה בתחילת הרבעון בקרן, אבל

ניסיונות החישוב שלי לא הניבו תוצאות ש"מדברות" עם המספרים בפועל.

אשמח לעזרתך!

היי יעל. השאלה הזאת היא מצוינת. החישוב של דמי הניהול נעשה מידי חודש גם על ההפקדה החודשית שלך וגם על החלק היחסי מהצבירה. קשה מאוד לעשות חישוב כזה בעצמנו כי צריך לדעת מה הייתה הצבירה המדויקת בסוף כל חודש ביום שבו מתבצע החישוב. האם האחוזים שצוינו בדו"ח השנתי ובדו"ח הרבעוני משקפים את דמי הניהול שתואמו איתך?

היי הילה, תודה על המענה!

לשאלתך, כן.

אני רציתי לחשב בעצמי ולוודא שאכן גובים *רק* מה שצריך ולא מעבר..

זה מעניין מה שאת אומרת, כי בדוח תנועות יש דיווח על פי תאריכים על הפקדות, רווחים והורדות דמי ניהול, אבל לא מופיעה יתרת הכספים בקרן (לא לפני ולא אחרי). למעשה רב הפעולות שציינתי מעלה מתוארכות ליום האחרון בחודש (מלבד ההפקדה)..

יש לך רעיון אחר איך אני יכולה לחשב את דמי הניהול מצבירה בעצמי ולוודא שלא נגבה ממני כסף מעבר למה שהיה צריך להיות..?

אגב, ראיתי שהרווחים ודמי הניהול מחולקים על פי מעסיקים- כאלה שעבדתי אצלם בתקופת הדוח וגם כאלה שעבדתי אצלם בתקופה שקודמת בהרבה לדוח.. למה יש חלוקה כזאת?! זה היה נראה לי מוזר..

מלאאא תודה!

היי יעל,

אני מציעה לך לפנות אליהם (במייל לשירות לקוחות או בקישור שחייב להיות באתר שלהם ישירות לממונה על פניות הציבור) ולבקש פירוט ברמה החודשית של כמה דמי ניהול נגבו ממך מידי חודש ב-12 החודשים האחרונים. כשאני הייתי הממונה על פניות הציבור במבטחים היינו מוציאים ללקוחות שביקשו את זה קובץ אקסל עם פירוט חודשי של כמה דמי ניהול נגבו מהצבירה וכמה מההפקדה גם באחוזים וגם בשקלים. עדכני אותי איך הולך עם זה.

נשמע מצויין. אעדכן.

מחכה לעדכון. בהצלחה

ביקשתי הנחה בדמי הניהול ולא מתיחסים .מנורה מבטחים שולחים אותי לסוכן והסוכן שולח אותי למנורה ..??

אם בחשבון שלך מעודכן סוכן וחתמת עבורו על יפוי כוח, עקרונית הוא צריך לטפל בך ואל תחששי לדרוש זאת ממנו. את תמיד יכולה לבטל את המינוי שלו בחברה ואז לפנות ישירות לחברה לבקש הנחה בדמי ניהול.

היי הילה, ותודה על הפוסט החשוב והברור (!).

אשמח מאוד אם תוכלי להרחיב בנוגע לביטוח מנהלים מאחר וברשת המידע מאוד מסובך ולא חד משמעי.

רציתי גם לשאול באופן אישי- ברשותי ביטוח מנהלים משנת 2013. דמי הנהול הם 4% חודשי ו1.25% צבירה. מאחר ומדובר בפוליסה עם מקדם קצבה מובטח חברת הבטוח לא מקטינה את דמי הניהול.. האם כדאי להמשיך את הפוליסה או לפתוח קרן פנסיה?

תודה,

חן

היי חן. אני כמובן לא יכולה להמליץ לך האם להמשיך את הפוליסה או לא אבל אני אשתדל לתת לך כמה שיותר כלים כדי שתוכלי בסופו של דבר לקבל החלטה מושכלת יותר ומבוססת על ידע והבנה.

ככלל דמי הניהול בפוליסת ביטוח המנהלים יהיו גבוהים משמעותית מדמי הניהול בקרן פנסיה. התמורה העיקרית עבור דמי הניהול הגבוהים הללו היא הנושא של מקדם מובטח. בקרן פנסיה, המקדם אינו מובטח ויש להניח שלאור התארכות תוחלת החיים בקרנות פנסיה המקדמים יעברו שינוי מתישהו במהלך השנים הקרובות, ואילו מי שיש לו מקדם מובטח "מוגן" מפני שינוי המקדמים. האם זה מצדיק את דמי הניהול הגבוהים כל כך? זאת שאלה טובה והתשובה תלויה בשני גורמים האחד אובייקטיבי והשני סובייקטיבי. הראשון, האובייקטיבי, הוא עד כמה באמת אטרקטיבי המקדם המובטח שלך. מקדם מובטח זה נחמד אבל אם הוא מקדם גרוע אז מה הועילו חכמים בתקנתם? בפוליסה שברשותך רשום לך מהו המקדם המובטח שלך (אני מניחה שמדובר במספר מעל 200). כדי להשוות אותו למקדמים שבקרנות פנסיה את יכולה להתקשר לכמה חברות שמנהלות קרן פנסיה, לספר להם מה המקדם שיש לך ולשאול אותם מה נכון להיום המקדם המקביל בקרן פנסיה. השיקול השני הוא סובייקטיבי והוא עד כמה את שונאת סיכון ועד כמה את מעדיפה לשלם דמי ניהול גבוהים בשביל וודאות ושקט נפשי. מקוה שעזרתי מעט ואת כמובן מוזמנת לחזור אלי עם עוד שאלות אחרי שתבצעי את הבירור על המקדמים.

טוב, גרמת לי ללכת לחפש את הדוח מחברת הביטוח.

אין לי ספק שעוד אחזור לבלוג כדי לקבל אינפורמציה

שמחה מאוד! בדו"חות האלו יש מידע מאוד מאוד חשוב ואם רוצים לבצע שינויים אז צריך לעשות אותם כמה שיותר מוקדם.

אני כמובן פה לכל שאלה.

תודה על העידכון החשוב. זה באמת מרגיז לגלות שההנחות בוטלו בלי שקרן הפנסיה התריעה. אולי עכשיו יהיה קל יותר לעקוב אחר הנושא. שאלה: אם מגלים טעות בהנחה בדמי הניהול, קרן הפנסיה מחוייבת לתקן רטרואקטיבית?

היי רונית.

אם אכן מדובר בטעות בגלל קרן הפנסיה (לא עדכנו לך את ההנחה, או עדכנו הנחה לא נכונה וכיו"ב) אז הם חייבים להחזיר לך את מה שמגיע לך ומה שהתחייבו לתת לך באופן רטרואקטיבי.